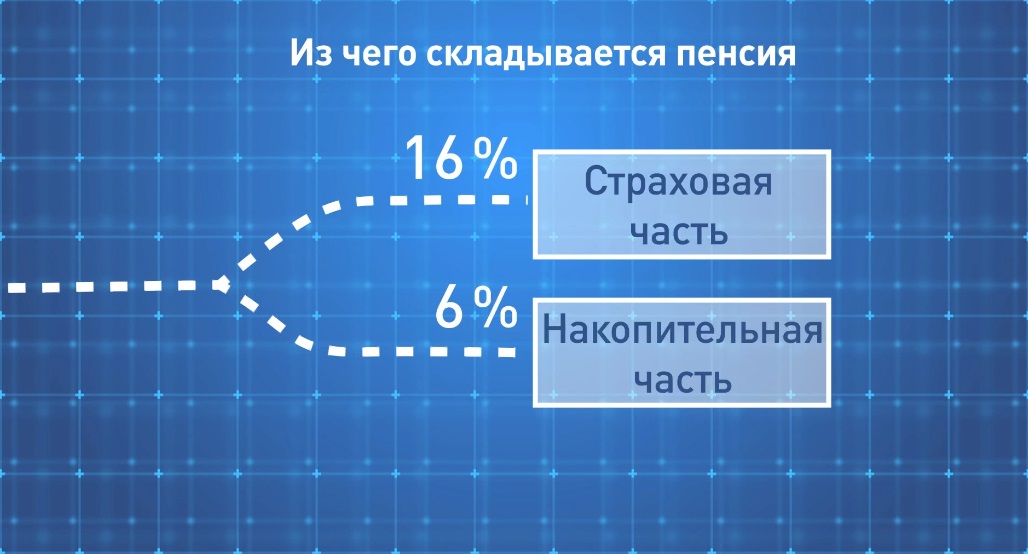

Каждый месяц работодатель отчисляет в Пенсионный фонд России 22 % от вашей зарплаты. Раньше эта сумма делилась на две части: страховую (16 %) и накопительную (6 %). Разница в том, что до наступления пенсионного возраста страховой частью распоряжаться нельзя, а вот управлять накопительной долей вполне реально. Получить ее на руки, конечно, не получится, но зато можно инвестировать и получать дополнительный доход. Однако с 2014 года накопительная часть «заморожена». Тем не менее, всем, что вы успели накопить до этого момента, можно распорядиться.

Кроме того, несмотря на «заморозку», до 31 декабря 2015-го граждане, родившиеся после 1967 года, могли выбирать вариант пенсионного обеспечения. Они сами решали, перевести свои накопления в негосударственный пенсионный фонд или оставить в государственном. И сейчас они все также вправе изменить свое решение. Потому эта категория людей и привлекает внимание пенсионных мошенников.

По умолчанию, все пенсионные накопления граждан находятся в государственной управляющей компании – Внешэкономбанке. Он инвестирует средства в низкорискованные активы – государственные и корпоративные облигации и банковские депозиты.

Можно передать средства частной управляющей компании. Она инвестирует не только в облигации, но и в акции, а также валюту. Здесь риски выше, чем у Внешэкономбанка, что компенсируется возможностью больше заработать.

Еще один вариант – негосударственный пенсионный фонд. Он в свою очередь также вкладывается в акции, облигации и валюту, распределяя риски за счет диверсификации.

Заранее предугадать, что выгоднее, невозможно. Внешэкономбанк не рискует, чтобы не потерять средства граждан. Негосударственный фонд поступает наоборот – здесь хотят заработать больше.

Если вы решили вложить средства в негосударственный пенсионный фонд, обратите особое внимание на несколько важных моментов. Во-первых, проверьте наличие у организации лицензии и узнайте, кто ее учредитель. Во-вторых, посмотрите, есть ли выбранный вами фонд в реестре Агентства по страхованию вкладов. Если он включен в список, значит, что даже в случае его банкротства, человек не потеряет накопительную часть пенсии. Также важно, есть ли представительство фонда в вашем городе. Не забудьте проверить доходность компании – не только за последний год, но и за 8-10 лет.

«Первое время таких фондов было много – больше 130. С 1 января 2015 года они должны были пройти проверку. В реестр включили участников с системой гарантирования сохранности пенсионных накоплений. Сейчас в этом реестре – 38 негосударственных пенсионных фондов. Выбрать из них можно любой, но выбирать необходимо трезво. Для этого нужно найти всю необходимую информацию – о доходности и надежности этого фонда», – комментирует руководитель группы организации и учета процесса инвестирования отделения ПФР по Белгородской области Наталья Карножицкая.

Раз в год можно перевести свои деньги из одного негосударственного фонда в другой. Поэтому такие организации и конкурируют между собой, а представители некоторых даже ходят по домам. По сути, в предложении услуг фонда нет ничего противоречащего закону. Однако если такие агенты ввели человека в заблуждение, не объяснили ему всех условий заключения договора или вообще без его согласия перевели средства, то это повод для обращения в суд. Например, не все агенты предупреждают о том, что при переходе из одного фонда в другой вы можете лишиться инвестиционного дохода.

«При появлении на вашем пороге подозрительных лиц, которые будут показывать удостоверение пенсионного фонда, внимательно изучите документы, которые вас просят подписать. Помните, что подпись на договоре означает согласие с его условиями. Мошенники используют разные схемы – представляются агентами разных организаций, присылают сообщения на телефон. Если вы уже стали членом НПФ, целесообразно обратиться в саму организацию. Если же она не ответила, обратитесь в отделение Центробанка. Например, через интернет-приемную», – объясняет начальник юридического отдела отделения Белгород ГУ Банка России по ЦФО Инна Гребенникова.

Если подписанные вами документы еще не успели передать в Пенсионный фонд России, то можно успеть расторгнуть договор. Как действовать, если вы все-таки стали жертвой обмана? Подробнее – в новом выпуске программы «Прикладная экономика».